Aplicación práctica del principio de plena competencia en el contexto de la pandemia del COVID-19

En el 2021, la mayoría de los contribuyentes de todo el mundo se enfrentarán a un reto sin precedentes a la hora de reflejar cómo sus transacciones del 2020 se comparan con valores de mercado, simplemente porque en una crisis económica y sanitaria sin precedentes, con interrupciones y restricciones en casi todas las industrias, ¿cómo se puede definir qué condiciones de mercado fueron justas? En la conocida frase «Business as usual», ¿cómo se puede definir la normalidad? Nosotros tampoco estamos muy seguros, pero intentemos encontrar algunas respuestas.

El 18 de diciembre de 2020, los 137 miembros del Marco Inclusivo de la Organización para la Cooperación y el Desarrollo Económico («OCDE») sobre el Plan de Acción contra la Erosión de la Base y el Traslado de Beneficios («BEPS») publicaron las Orientaciones sobre las implicaciones de la pandemia del COVID-19 en materia de precios de transferencia (las «Orientaciones») con el fin de ayudar tanto a los contribuyentes como a las administraciones fiscales a informar sobre los ejercicios económicos afectados por la pandemia en cumplimiento del principio de plena competencia. La guía proporciona información sobre los siguientes cuatro temas prioritarios:

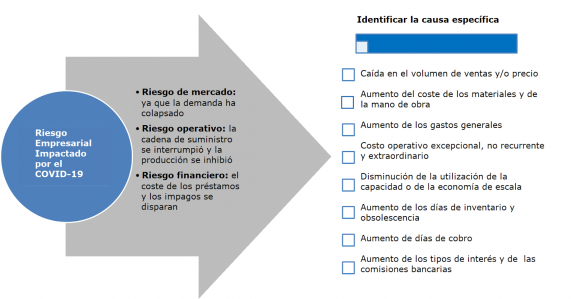

La Guía recomienda identificar primero cada una de las causas específicas que afectaron a los resultados de los contribuyentes y agruparlas en tres burbujas de riesgo: riesgo de mercado, riesgo operativo y riesgo financiero. El siguiente gráfico pretende mostrar un flujo más completo de este proceso:

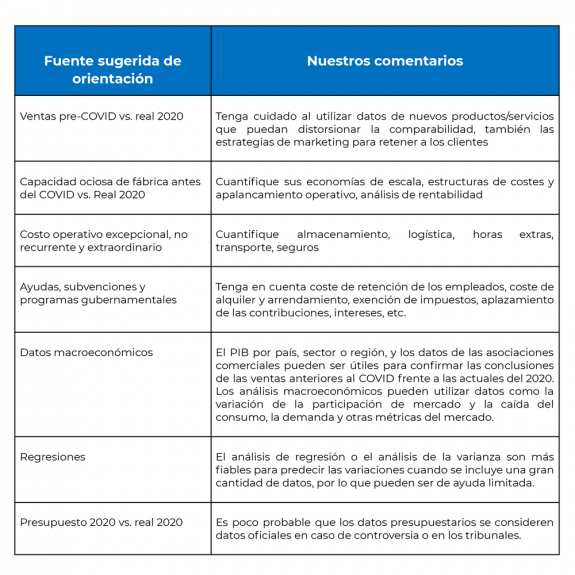

Una vez identificadas las causas específicas, las Orientaciones sugieren abordar cada una de ellas caso por caso utilizando las siguientes fuentes de información contemporánea para apoyar la realización de un análisis de comparabilidad aplicable al ejercicio 2020:

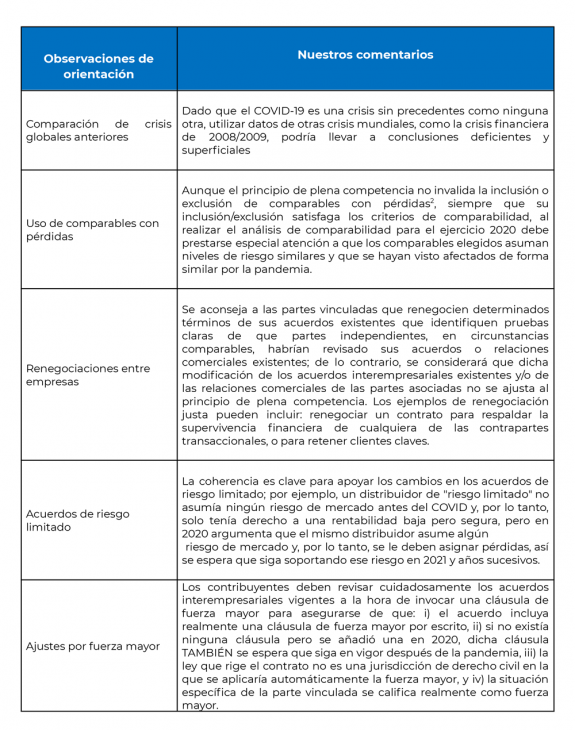

Por último, las Orientaciones hicieron importantes observaciones sobre los ajustes de comparabilidad que probablemente serán rechazados por las administraciones fiscales, entre las que se incluyen las siguientes:

Como se ha comentado anteriormente, la presentación de informes sobre los períodos financieros afectados por la pandemia en cumplimiento del principio de plena competencia no puede hacerse con un enfoque único y directo, en este desafío particular, nuestro enfoque preferido es construir a partir de una comparación entre los períodos anteriores al COVID frente al 2020 real que, de hecho, compara la parte real probada con ella misma, siempre y cuando la política de precios pre-COVID no estuviera destinada a trasladar agresivamente los beneficios dentro de la EMN.

Carlos D’Arrigo

Socio Estratégico de M360 Paraguay para servicios de Estudio Técnico de Precios de Transferencia y Valoración

Miembro de Kreston BDM

carlos.darrigo@m360.com.py